在信用卡使用和提额的过程中,许多持卡人被一些所谓的“提额神器”或“变商户”POS机误导,认为通过这些手段可以轻松提升信用卡额度。然而,这些伎俩早已被银行的风控系统识破,不仅无效,还可能带来降额甚至封卡的风险。今天,我们就来揭开这些套路的真相,并分享真正有效的提额方法。

一、银行如何识破“变商户”伎俩

单商户POS机的局限性

许多人认为通过“变商户”POS机,每天更换时间和金额就能瞒天过海,但实际上,银行的风控系统早已看穿了这种行为。如今,99%的所谓“变商户”POS机其实都绑定了一个固定的商户号。银行会通过大数据分析用户的消费行为,如果发现用户频繁在同类型商户(如便利店、珠宝店等)刷卡,这种规律性操作会被视为套现行为。

多台POS机轮换的无效性

一些人试图通过使用多台不同支付公司的POS机来混淆视听,但这种做法在大数据时代同样无效。银行可以通过实名追踪和金额比对,发现同一人在不同POS机之间的反复操作。这种“换马甲”的行为在银行的风控系统面前毫无作用。

二、提额的正确姿势

停止“模拟消费”

银行更倾向于“真实优质客户”,而不是通过“模拟消费”来提升额度的用户。因此,停止使用POS机进行虚假交易是提额的步。

信用卡“薅羊毛倒卖术”

紧盯银行官方大促活动,如补贴后的特价数码产品、演唱会门票、热门消费券等。用信用卡低价抢购后,通过闲鱼或朋友圈等渠道转手卖出。这样不仅能赚取差价,还能积累真实消费记录并获得银行积分。

免息分期“养卡术”

每月主动进行几笔银行官方免息分期,如12期免息购买手机或大家电。这种行为会让银行认为你是一个善用分期服务、按时还款、稳定的客户,从而提升你的信用评分。

其他有效提额技巧

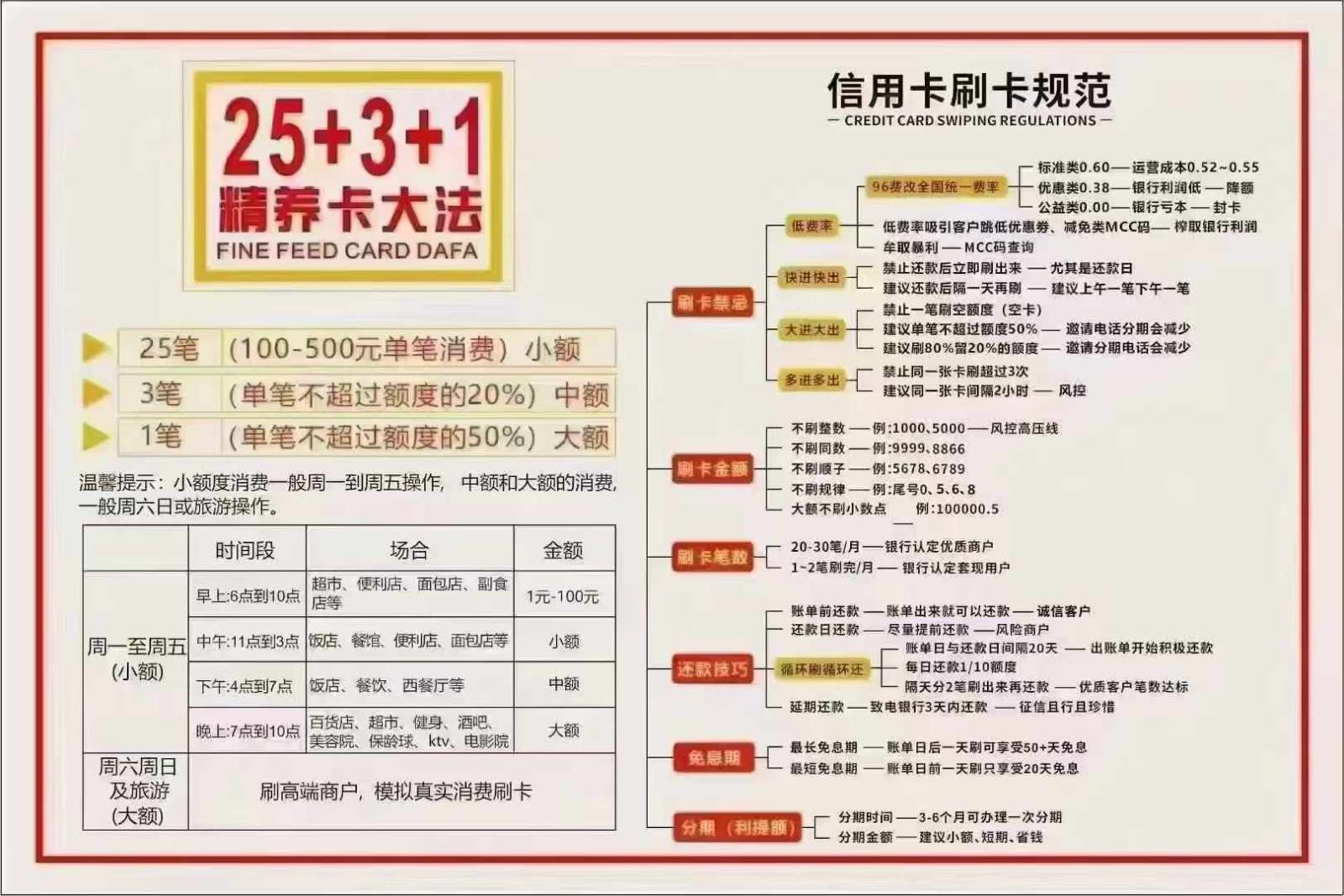

单卡每日1-2笔交易更佳:同一张卡要间隔至少2个小时以上,不同卡间隔5分钟以上,每周交易5次以上,每月可逐步递增。

交易金额要小额大额结合:按8:2比例,8笔小额,2笔大额。

避免账单日后立即大额整数交易:银行风控系数高,不要还款后立即刷卡,建议间隔两天。

单次消费不超过卡总额的50%:尽量不要集中刷完额度。

严禁在POS机上查询余额:通过银行APP或官网查询余额。

交易尾数避免0、6、8、9:不要刷后三位相同的金额,如5222、8000。

偶尔分期:如果银行主动要求分期,可以尝试分一笔小额短期的。

卡内留10%-20%余额:额度低的卡可以通过刷爆来提额,但更好是真实优质消费。

交易时间尽量在早上8点到晚上10点:其余时间尽量避免交易。

不要使用跳码机:跳几次公益类商户,随时都有封卡降额的风险。

境外消费对提额帮助大:如果能出国旅游购物,记得带上信用卡消费。

申请临时额度:除了四大行,临额转固定一般比较容易。

有闲钱在银行做定存:俗称“搬砖”,这是提额的好方式。

用卡时间:持卡时间半年以上,且每月有交易量,按时还款的,提额成功率较高。

三、警告

执迷于POS机套现无异于自毁长城。银行的风控系统早已智能化、大数据化,“变商户”“多机轮换”这些老掉牙的套路在银行眼里如同儿戏。真正通往高额度的康庄大道是:

真实多元消费:线上电商+线下实体店,消费场景丰富合理。

聪明利用分期:官方免息分期,稳定还款,提升评分。

积极参与银行活动:“薅羊毛”同时积累真实消费和积分,一举两得。